介護報酬改定と収支差率の問題について ①

介祉塾の砂です。

今回のテーマは、政府も問題点があると自覚している収支差率についてです。

詳しくは厚生労働省「介護事業経営実態調査の見直しについて」(平成27年11月)の資料で。

会計が苦手な人には、ちょっと慣れないかもしれません。

その場合は、軽く読み流してください。m(_ _)m

ところで、介護報酬の改定の際には、厚生労働省が行う介護事業経営実態調査が参考にされます。

介護事業ごとに収支差率を調査して、多いときは減額し、少ないときは増額します(ほとんどないですが)。

利益が出ているのはけしからんことだとして減額するのは、経営努力を否定するものであって、おかしいと思うのですが。

それはさておき、なぜ利益率と言わずに、収支差率というのでしょうか?

※ 収支差率=(介護サービスの収益額-介護サービスの費用額)/介護サービスの収益額

推測ですが、社会福祉法人と営利法人を区分せずに扱っているからなのだと思います。

社会福祉法人会計では利益とは言いませんので。

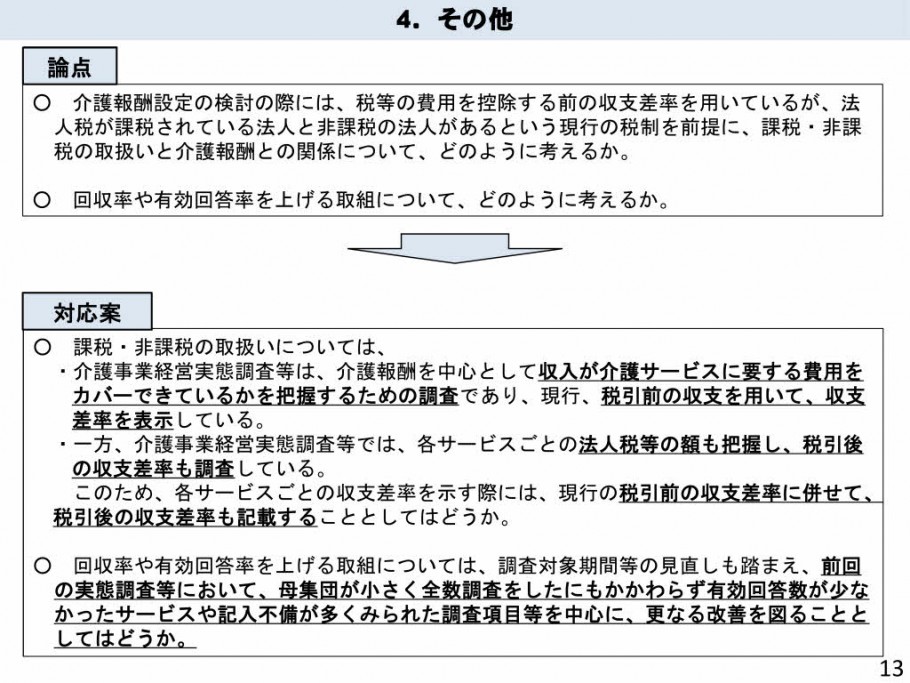

で、この収支差率のどこが問題なのでしょうか?

①法人税の扱いです。

収支差率は税引き前利益を基準とするので、課税法人である営利法人が不利になります。

税金はコストなので、非課税法人と課税法人を同列に扱うのはおかしいと思います。

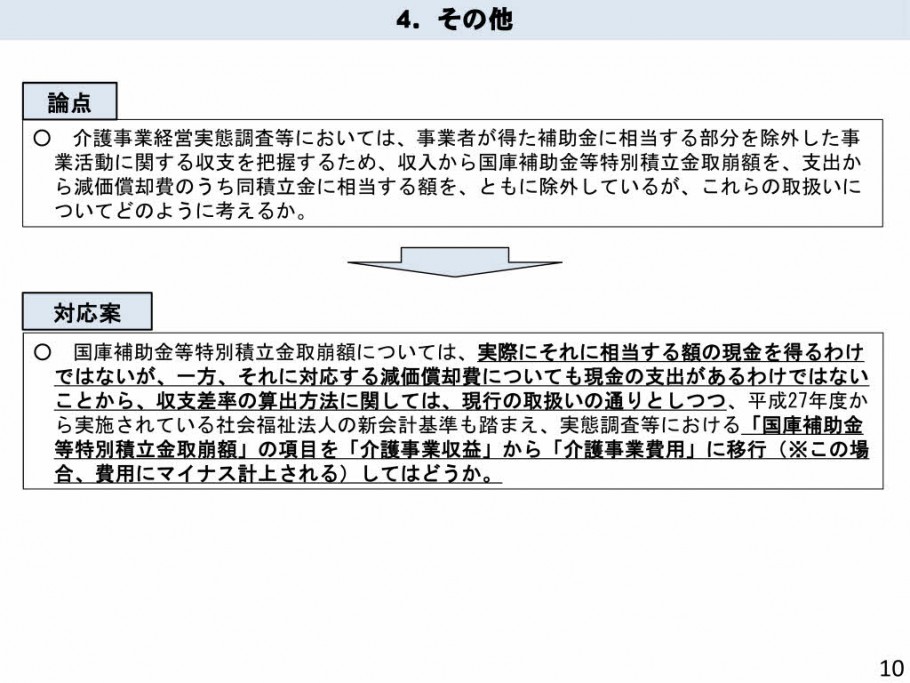

②キャッシュフローを考えていないことです。

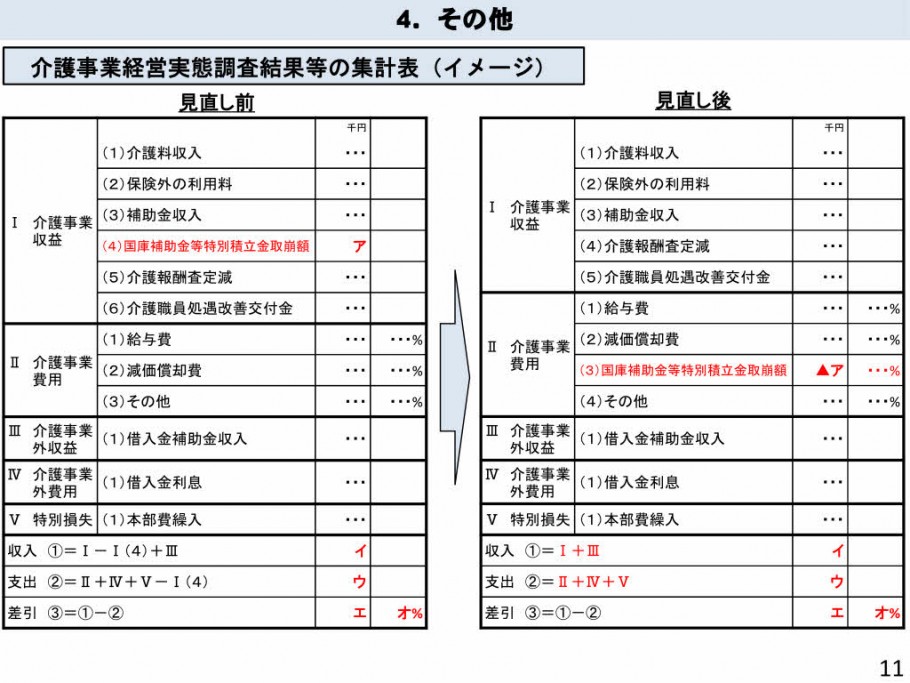

例えば、国庫補助金等特別積立金の扱いです。

※ 国庫補助金等特別積立金とは、介護施設を整備するにあたって交付された補助金を繰り延べるための勘定科目です。

国庫補助金は期間損益計算に従って、一旦は純資産として積み立てられ、毎期減価償却資産の法定償却年数に応じて均等に取り崩されて収入(厳密には費用の控除)に計上されます。

大雑把に言うと、社会福祉法人の減価償却費は補助金相当分少なく計上されているということです。

これ自体は会計上は当たり前のことなのですが、問題はキャッシュベースで考えるとどうなるのかということです。

次回は、キャッシュフローについて。

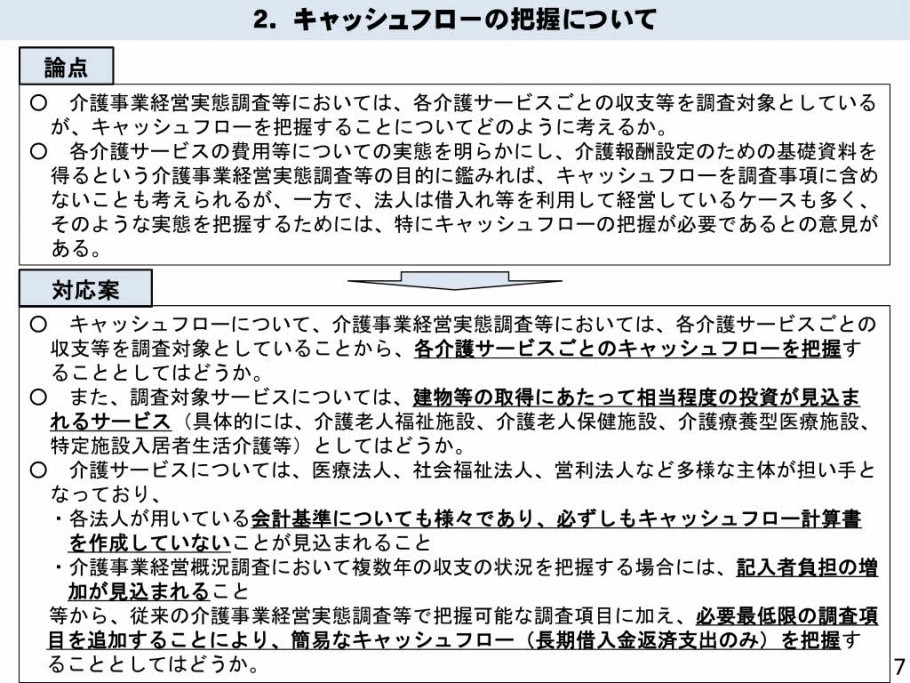

↓↓↓ 「介護事業経営実態調査の見直しについて」抜粋 ↓↓↓

|

|

|

|

-

お気軽にお問い合わせ・ご質問ください