介護報酬改定と収支差率の問題について ②

介祉塾の砂です。

前回の続き

今回はキャッシュフロー(≒現預金の出入り)から考えることの重要性です。

なぜキャッシュフローは重要なのでしょうか?

理由としては、固定費の少ない訪問系のサービスを除くと、介護事業は建築費や設備費などの初期投資額が大きいからです。

一部に補助金を受けたとしても、毎月の借入金返済額は大きいです。

したがって、事業活動の成績をキャッシュ(現預金)ベースで考えなければなりません。

ところで、補助金を受け取った社会福祉法人の会計はどうなるのでしょうか?

↓↓↓こんな感じです↓↓↓

|

※ 通常は減価償却費と補助金収入が同額になることはありませんが、ここは簡便のため。

図の例では、キャッシュフローは(利益+減価償却費-補助金収入)になります。

各期500です。

では、なぜこれが問題なのでしょうか?

介護事業の収支差率と中小企業の利益率(法人企業統計)を比較することが問題なのです。

このような中小企業が国庫補助金等特別積立金のような処理をすることは、社会福祉法人と比べると少ないからです。

つまり、社会福祉法人は毎期の補助金収入分のキャッシュフローが少ないということになります。

これを家計に例えてみましょう。

Aさんは独身で給料は20万円で、生活費が18万円とすれば、2万円余ります。

Bさんは扶養家族がいて給料は20万円で、生活費が22万円とすれば、2万円足りません。

しかたがないので、Bさんは両親から家の購入資金200万円をもらっているので、毎月4万円取り崩して、2万円を余るようにしています。

すると、会社はAさんもBさんも毎月2万円余って生活できているのだから、業績も悪いし給料を減らしてもいいよねと言い出しました。

(両親からもらったお金と会社は関係ないだろうという点は置いといて)

あれ?両親からもらった200万円は家の購入のときに使っているから、取り崩すことなんてできませんよね?

Bさんは2万円足りないはずです(キャッシュフローで見た場合)。

この例でAさんは中小企業、Bさんは社会福祉法人、会社は政府です。、

これはロジックとしておかしなことなのですが、政府はこれで構わないとしています。

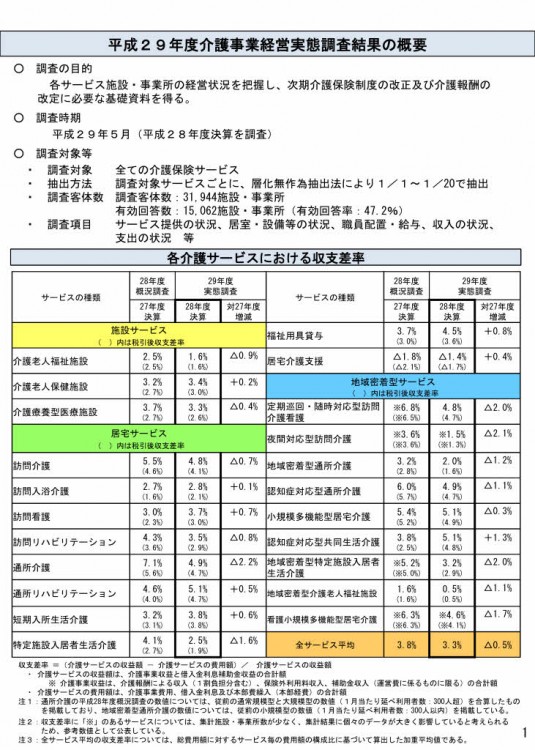

実は、事例のBさんは極端な例ではなく、地域密着型介護老人福祉施設(小規模特養)の収支差率は0.5%とものすごく低いです。

↓↓↓ 平成29年介護経営実態調査概要 ↓↓↓

|

介護事業の建築費・設備費は規制等によってローコストにできないので、どうしても初期投資額が過大になります。

また採算性が見込めない事業もあります。

そのうえ、借入金の返済額も大きく、期間も長くなります。

したがって、介護事業が継続できるか判断するために参考とすべきは収支差率ではなく、キャッシュフローとすべきなのです。

長々と書きましたが、収支差率にはいろいろ問題があります。

今回はこれぐらいで〆ます。

-

お気軽にお問い合わせ・ご質問ください